Impuesto al valor agregado

Esto es provocado por un hecho generador: comprar/vender=comercializarLos productos y servicios que se les puede aplicar

el IVA son aquellos que están gravados.Clases de bienes y servicios:

1) gravados: aplican el IVA

2) Exentos: No gravados no aplica el IVA

3) Excluidos: Forman parte de la gravada tarifa 0%(en cualquier momento se le puede aplicar el IVA)

1) Bienes: azúcar, café, harinas, granos, frutos, bienes muebles (se pueden mover) y/o corporales ( se pueden tocar, son palpables)

2) exentos: lápiz, cuadernos, libros y servicios de educacion

3) excluidos:Tarifas gravadas-Tarifa general:16%-Zapatos, tenis, botas, mesas, bibliotecas, salas, bienes de la canasta familiar, telefonía.-tarifa 10%: servicios arrendamiento comercial (vivienda habitacional)-tarifa20, 25, 35 %: vehículos-tarifa 3%: cerveza-tarifa 1.6%: vigilancia-tarifa 20%: telefonía móvil

RETENCION EN LA FUENTEEs otro impuesto anticipadoGanancia---renta---utilidad

1) Hecho generador:Responsable de impuesto de rentaHay que tener en cuenta que cuando pasan estas cifras se cobra renta:-ingresos= $72.778.000-patrimonio= $ 99.243.000-consignaciones/compras/tarjetas de crédito =$ 61.751.000Impuesto al valor agregadoEsto es provocado por un hecho generador: comprar/vender=comercializarLos productos y servicios que se les puede aplicar el IVA son aquellos que están gravados.Clases de bienes y servicios:1) gravados: aplican el IVA

2) Exentos: No gravados no aplica el IVA

3) Excluidos: Forman parte de la gravada tarifa 0% (en cualquier momento se le puede aplicar el IVA)

1) Bienes: azúcar, café, harinas, granos, frutos, bienes muebles (se pueden mover) y/o corporales ( se pueden tocar, son palpables)

2) exentos: lápiz, cuadernos, libros y servicios de educacion

3) excluidos:Tarifas gravadas-Tarifa general:16%-Zapatos, tenis, botas, mesas, bibliotecas, salas, bienes de la canasta familiar, telefonía.-tarifa 10%: servicios arrendamiento comercial (vivienda habitacional)-tarifa20, 25, 35 %: vehículos-tarifa 3%: cerveza-tarifa 1.6%: vigilancia-tarifa 20%: telefonía móvil

RETENCION EN LA FUENTE

Es otro impuesto anticipadoGanancia---renta---utilidad

1)Hecho generador:Responsable de impuesto de rentaHay que tener en cuenta que cuando pasan estas cifras se cobra renta:-ingresos= $72.778.000-patrimonio= $ 99.243.000-consignaciones/compras/tarjetas de crédito =$

61.751.000.2) compra y venta de los conceptos sujetos a retención en la fuente:-compras-honorarios-comisiones-contratos civilesservicios-salariosConcepto Base Tarifa-Compras $642.000 3.5%(Bienes yProductos)-servicios:*Transporte $95.000 1%*Vigilancia/Empleo temporal $95.000 2%-Generales $95.000 6%-naturales4%-jurídicas-Comisiones 1 10%-naturalesHonorarios 11%-jurídicas-salarios $1.905.000 Tabla 19%26%-Contrataciones 1 1%

lunes, 7 de septiembre de 2009

IMPUESTO AL VALOR AGREGADO

PLAN DE NEGOCIOS

Plan de negocios

1. que buscan los planes de negocio?

R/ reducir la probabilidad de que proceso hechos fortuitos dentro del proceso de planificación y organización de la empresa.

2. todo empresario que es lo que es lo que debe tener ala hora de crear empresa?

R/ visión empresarial

3. que es el plan de negocios?

R/ es un instrumento documento donde el empresario detalla la información relacionada con la empresa la organiza y busca nuevas estrategias.

4.las metas de una empresa pueden ser?

· a corto plazo

· A largo plazo

5.cuales son las ventajas del plan de negocios?

R/ obliga al emprendedor a saber utilizar la información

· plantear y alcanzar metas

· ayuda a saber crear la empresa

· nos ayuda a sacar estrategias.

6. para que me sirve la herramienta de comunicación de plan de negocios?

R/ para que a la hora de los negocios tengamos una actitud objetiva y súper personalizada para cuando hay que abordar temas muy difíciles

7.que es la herramienta de marketing?

R/ es el instrumento que sirve para buscar inversores o prestatarios para sacar a flote a empresa.

8.para que sirve el plan de negocios en los que ya tienes empresas?

R/ sirve para sacar nuevas ideas innovar en productos y servicios para invertir adecuadamente.

9. quienes s son los encargados de regular el funcionamiento de las empresas?

R/ ministerio de hacienda, tributación o impuestos internos

seguridad socia

derecho laboral.

10. cual es ladesventaja de los empresarios?

R/ la familia las amistades y todos aquellas personas que te desaniman, tratan de disuadirte y hacen que el empresario tenga madera y echara adelante y lleve a cabo sus objetivos.

11.que debe tener un plan de negocios?

R/ rigurosidad en la elaboración, busca información, formación, separación, buscar el desarrolodel mercado, analizar el mercado, identificar fuentes de funcionamiento, mejorar su administración, detectar sus puntos débiles y fuertes. Fijar un cronograma y separar capital.

12. de que sirve identificar fuentes de funcionamiento?

R/ nos sirve para conocer cuales programas crediticios existen, a que tazan muestran plazos, reglamentos, accesoria y capacitación.

13. para que fija u cronograma?

R/ para cuando vamos a entrar a un negocio, sepamos cuando se va cuando se harán y quines serán los responsables.

14. para que sirve separaral capital?

R/ separarelcapital de la empresa y dela familia, no castigar el negocio con gastos personales y diferenciar patrimonios.

15. cuales son los componentes básicos que debe tener un plan de negocios?

· Antecedentes

· Mercadeo

· Ingeniería de proyecto

· Contabilidad

· Plan de trabajo

16. que debe tener el resumen de un proyecto?

R/ brevedad, coherencia, claridad para que despierte el interés en el lector y así convencerá a los posibles socios

17. que razones pueden justificar un plan e negocios?

R/ son las razones que motivan a la operación de la empresa en esta región .

las necesidades que se van a resolver a la población

18. en que consiste un negocio?

R/ en saberlos objetivos a medio y largo plazo

· Las estrategias de productos o servicios.

19. de que se encarga la mercado tecnico?

R/ se encarga de proceso de planificación de las actividades de organización con respecto al precio, la promocion, distribución y venta de bienes y servicios de las empresas.

20. los pricipale para un plan de mercadeó son:

· Producto

· Precio

· Plaza

· Promoción.

21. Que elementos debe tener un producto servicio?

R/ nombre del producto, utilización, materiales con los que esta elaborado, características físicas ( peso, color, tamaño, etc.) empaque, tiempo de duración, ventajas y beneficios.

22. Que es segmento de mercado?

R/ es el grupo poblacional al cual va dirigido dicho producto o servicio y definir el tipo de uso.

23. Que es precio de venta?

Es la cantidad de dinero que los consumidores están dispuestos a pagar por un producto o servicio.

24. Cual es la importancia de saber fijar un precio?

R/ que de eso depende la demanda el producto o servicio.

25. Que se debe tener en cuenta para establecerán precio?

· El costo de nuestro producto.

· Los preciso de la competencia en el mercado

· Nuestro porcentaje esperado de ganancia.

26. como establecer un precio?

R/ c fijos + c variables+ gastos + ganancia esperada.

martes, 9 de junio de 2009

CUESTIONARIO TITULO VALOR

CUESTIONARIO TITULO VALOR

Cuestionario Titulo valor1- que celebra todo aquel que estampa su firma en un titulo valor2- cuando se origino los títulos valores.3- como se documentaba la operación de los títulos valores4- como conocemos hoy a la carta de cambio.5- cual es el concepto básico de titulo valor según el artículo 619 del código de comercio.6- que debe tener un titulo valor.7- quienes son las personas encargadas de la buena circulación del titulo valor8- cuales son las secuencias de titulo valor.9- cuales son los requisitos establecidos en el artículo.10- que pasa con la omisión de estos requisitos11- cuales son los requisitos principales del titulo valor12- que no puede incorporar la letra de cambio13- que desaparece si no hay incondicionalidad14- a que va unida la irrevocabilidad15- cuales son los tipos de titulo valor16- que son títulos de contenido crediticio17- cual es el segundo nombre de títulos corporativos o de participación18- de que se encargan los títulos de tradición19- por que esta constituida la ley de circulación20- cuantas clases de endoso hay

Publicado por andres en 8:13 0 comentarios

if (window['tickAboveFold']) {window['tickAboveFold'](document.getElementById("latency-8284139123965174852")); }

Bank of America gana en primer trimestre del año más que en todo 2008; logró un beneficio de US$4.247 millones

El banco detalló este lunes que esa cantidad es 3,5 veces superior a los US$1.210 millones ganados en el primer trimestre de 2008 y supone un beneficio por acción de 44 centavos.

En todo 2008, el banco ganó 4.010 millones de dólares, por lo que los resultados correspondientes al primer trimestre de este año sorprendieron a los analistas,

incluso pese a que éstos ya contaban con que las cuentas de la recta inicial de 2009 resultarían algo desvirtuadas debido, entre otros factores, al apoyo recibido desde Washington para que el sector pueda superar la crisis.Una vez descontados los dividendos correspondientes a las acciones preferentes, entre los que se incluyen 402 millones de dólares pagados al Gobierno estadounidense, el beneficio neto aplicable al resto de los accionistas quedó en 2.814 millones de dólares, frente a los 1.020 millones de un año antes.

El banco explicó antes de la apertura de la Bolsa de Nueva York que en sus cuentas del primer trimestre incluyó por primera vez los resultados de Merrill Lynch, adquirido el 1 de enero de 2009, así como los de Countrywide, comprado el 1 de julio de 2008. Merrill Lynch contribuyó con una ganancia de 3.700 millones de dólares, una vez excluidos ciertos costes de integración, mientras que Countrywide "también aportó beneficios netos, gracias al aumento de la actividad hipotecaria y de refinanciación".

"Haber podido presentar un resultado neto positivo y fuerte durante el trimestre es una noticia enormemente buena dado el contexto", dijo el presidente y consejero delegado del banco, Kenneth Lewis, en un comunicado, en el que sin embargo recordó que la situación sigue siendo "extremadamente difícil" debido al aumento del desempleo y a la debilidad económica.

Los ingresos netos del banco alcanzaron los 35.758 millones, frente a los 17.071 acumulados durante los tres primeros meses de 2008, mientras que las provisiones para hacer frente a posibles impagos crediticios se elevaron hasta los 13,38 millones de dólares, más del doble que hace un año.

Con las cuentas presentadas hoy, Bank of America se convierte en el quinto gran banco estadounidense en anunciar este trimestre unos resultados mejores de lo esperado por los analistas, después de Goldman Sachs, Citigroup, JPMorgan Chase y Wells Fargo.Aún así, antes de que abriera el mercado, las acciones de Bank of America bajaban un 5,95% y se negociaban en las operaciones electrónicas a menos de 10 dólares cada una. En la sesión del viernes pasado registraron una subida del 2,5% y cerraron a 10,6 dólares.

LEGISLACION TRIBUTARIA

LEGISLACION LABORAL

LEGISLACION LABORAL LEGISLACION COMERCIAL

LEGISLACION COMERCIAL

Safari 4 el más rápido e innovador de los navegadores

Safari 4 el más rápido e innovador de los navegadores

Apple ha anunciado hoy la versión beta pública de Safari 4, el navegador web más rápido y más innovador del mundo para Mac y PCs Windows.

El motor Nitro de Safari 4 ejecuta JavaScript 4,2 veces más rápido que Safari 3. Entre las nuevas e innovadoras capacidades que hacen que navegar sea más intuitivo y agradable se incluyen Top Sites, para disponer de una espectacular vista previa de las páginas visitadas con frecuencia; Full History Search, para buscar en los títulos, direcciones web y a través de todo el texto de páginas vistas recientemente; Cover Flow, para recorrer fácilmente el histórico de navegación web o los favoritos; y Tabs on Top, para que la navegación con pestañas sea aún más fácil e intuitiva.

Safari 4 está construido a partir de las tecnologías de navegación web más avanzadas del mundo, incluyendo el nuevo motor JavaScript Nitro que ejecuta JavaScript hasta 30 veces más rápido que IE 7 (Internet Explorer 7) y más de tres veces más rápido que Firefox 3. Safari carga rápidamente las páginas web HTML: tres veces más rápido que IE 7 y al menos tres veces más rápido que Firefox 3.

Soporte a los nuevos estándares

Apple ha incorporado a Safari 4 a innovadores estándares web como HTML 5 y CSS 3. Con el soporte HTML 5 da un paso más al concepto tan en boga hoy en día de la nube al hacer posible que las aplicaciones basadas en web pueden almacenar información localmente sin conexión a Internet.

Asimismo con CSS3 soporta avanzados efectos CSS Effects que hacen posibles sofisticados gráficos web usando reflexiones, gradientes y máscaras de precisión.

Safari 4 es el primer navegador en superar el test Web Standards Project’s Acid3, que examina el nivel con que un navegador se adhiere a los estándares web CSS, JavaScript, XML y SVG, específicamente diseñados para aplicaciones web dinámicas.

En detalle

Entre las innovadoras nuevas características de Safari 4, se incluyen:

* Top Sites; visualización de las páginas frecuentemente visitadas en una espectacular vista que permite a los usuarios saltar directamente a sus webs favoritas con un simple clic.* Full History Search, a través de la que los usuarios pueden realizar búsquedas en títulos, direcciones web y en el texto completo de las páginas vistas recientemente, con el fin de regresar rápidamente a las webs vistas con anterioridad.* Cover Flow; para que recorrer el historial web a los sitios web favoritos sea tan divertido y fácil como pasar las carátulas de los discos en iTunes.* Tabs on Top; para mejorar la navegación por pestañas, con cómodas herramientas para gestionar las pestañas con sólo arrastrar y soltar, y un intuitivo botón para abrir nuevas pestañas.* Smart Address Field, que completa automáticamente las direcciones web mostrando una cómoda lista de sugerencias basada en las web destacadas, webs favoritas y en el historial de navegación.* Smart Search Field, en el que los usuarios pueden afinar las búsquedas con recomendaciones de Google Suggest o con una lista de búsquedas frecuentes.* Full Page Zoom, para ver más de cerca cualquier sitio web sin degradar la calidad del diseño y el texto de la web en cuestión.* Herramientas de desarrollo web integradas para hacer el debug o puesta a punto, retocar y optimizar una web para su máximo rendimiento y compatibilidad; y* Un nuevo aspecto nativo-Windows en Safari para Windows, que usa representación de fuentes tipográficas estándar de Windows, además de barra de título, bordes y barra de herramientas nativas, para que Safari encaje con el aspecto propio de las demás aplicaciones para Windows XP y Windows Vista.

Webkit

Safari para Mac, Windows, iPhone e iPod touch están basados en el WebKit de Apple, el motor de navegación que está considerado como el más rápido y avanzado del mundo. Otros navegadores de la industria basados en esta tecnología son Google Chrome, el navegador de Google Android, el navegador de Nokia Series 60 y Palm webOS, además de por supuesto el propio Safari.

Requisitos

Mac:

Safari 4 para Mac OS X requiere Mac OS X Leopard versión 10.5.6 y la actualización de seguridad Security Update 2009-001, o Mac OS X Tiger versión 10.4.11, un mínimo de 256 MB de memoria, y ha sido diseñado para operar sobre cualquier Mac basado en Intel o Mac con procesador PowerPC G5, G4 o G3 y FireWire incorporado.

Windows

Safari 4 para Windows requiere Windows XP SP2 o Windows Vista, un mínimo de 256 MB de memoria y un sistema con al menos procesador Intel Pentium a 500 MHz.

Descarga

El navegador de Apple es gratuito y puede descargarse en la siguiente dirección: http://www.apple.com/safari.

El amor no correspondido... es el amor!!

Sobre el amor se ha escrito un número impresionante de libros. Unos excelentes y dignos de figurar en una antología de la excelencia. Otros, por cierto, la gran mayoría, han sido de pésima calidad. Estos últimos son los que han alimentado las frases trilladas y los conceptos equivocados (si es posible el término) sobre este sentimiento tan complejo.

Las definiciones se han dado desde el punto de vista de la literatura, la filosofía, la biología, la psicología y la historia. Intentar, por lo tanto, seguir añadiendo conceptos acerca del amor es una empresa sumamente peligrosa.

Sin embargo, a pesar de esta peligrosidad y con la inmensa posibilidad de aumentar el número de oraciones en el gran fraseario del amor, me he tomado la atribución de hablar en nombre de ese amplio porcentaje que está al margen de la intelectualidad y de las preferencias de cupido. Sin poseer la erudición de especialistas en la materia como el brillante Erick Fromm, el dantesco Leopoldo Chiappo o el polémico Anthony Giddens, asumo este reto desde la observación, la lectura y el análisis, pero sobre todo, desde el hecho, nada gratificante por cierto, de haberme inoculado “sin querer queriendo” ese extraño virus cuyo primer síntoma es la pérdida del pudor para expresar las consecuencias de dicha enfermedad. Este es el más claro ejemplo.Recientemente leí una frase de Woody Allen que me dejó sumamente preocupado: “Sólo hay un tipo de amor que permanece, el amor no correspondido”. Si esta premisa es cierta, quiere decir que al final de cuentas uno tiene que buscar urgentemente alguien que haga caso a sus anhelos o terminará eternamente enamorado del objeto amoroso que no le retribuye. Para entender mejor estas palabras es mejor ir a los conceptos de los maestros.Se entiende que hay varios tipos de amor. Fromm las clasifica en cinco: el amor fraternal, el amor materno, el amor erótico, el amor a sí mismo y el amor a Dios. Después de leer detenidamente las definiciones de cada tipo me resultó imposible enmarcar ese “amor no correspondido” del que habla Allen en alguna de estas clasificaciones.Mientras el amor fraternal se refiere a la relación de hermandad, el amor materno representa la compasión, el amor erótico la fusión con el otro, el amor a sí mismo con la autovaloración y el amor a Dios el rencuentro del hombre con el todo que es la naturaleza, “el amor no correspondido” parece reclamar su autonomía y su propio estudio.

La pregunta que aparece inmediatamente es: ¿Por qué ese tipo de amor permanece? ¿Por qué a pesar de que en muchos casos se establecen nuevas situaciones y hasta se descubren nuevos “objetos amorosos”, la imagen, el concepto y el nombre de ese amor no correspondido parecen fijarse en nuestra mente como un fantasma rebelde?La respuesta puede estar en el hecho mismo de conocer ¿Qué es el amor? Y aquí voy a citar por segunda vez a Fromm: “El amor no es esencialmente una relación con una persona específica, es una actitud, una orientación del carácter que determina el tipo de relación de una persona con el mundo en su totalidad, no con un objeto amoroso”.He aquí la que considero la definición más atinada sobre el amor. El auténtico amor está al margen del objeto amoroso, es decir al margen del objeto amoroso, es decir al margen de si se es correspondido o no. El amor vale por sí mismo y por la capacidad que tiene uno de amar. No necesita de una relación con otra persona para justificarse, no implica un contrato de usufructo corporal.La confusión radica en que la mayoría de gente nunca supera el amor erótico y se solaza en la constante simbiosis del cuerpo y del egoísmo mutuo. Esto es lo que al final lleva al desgaste de la pareja y su consiguiente disolución.

La persona madura (difícil llegar a serlo ¿no?) que luego de un constante trabajo y conocimiento de si mismo y de su entorno a aprendido a amar se dedica solamente a eso, a amar, se preocupa por dar, por organizar su amor para crecer como hombre, no se preocupa por la perdida o partida del objeto amoroso, porque el sentimiento y la voluntad lo trasciende, y porque además sabe que de alguna forma siempre estará allí, en ese lugar recóndito, ideal y casi platónico que sólo ha de desaparecer con la muerte o quien sabe.. con el amor.

ARCHIVISTICA

ARCHIVISTICA

ARCHIVISTICAEl archivos es importante para la administración ya que permite toma de decisiones y Fuentes de historia.

Gestión documental

Conjunto de actividades administrativas y técnicas tendientes ala planificación y buen manejo de los archivos para que estos se co0nserven (Art. 3. ley 594 de 2000).

Esto con el fin de que haya transparencia en la gestión administrativa.

Debe de haber un equipo que dirija y se responsabilice de la documentación.

PDG-programa de gestión documental

Se compone de consideraciones básicas de tipo administrativo, económico y archivistito.

Se basa en la adopción de tablas de retención documental, seguimiento, identificación de los procesos de un programa de gestión documental y sus flujos de información.

Proceso de producción de documentos:

1-Creación y diseño de documentos: se basa en métodos de impresión y selección de soportes documentales.

2-Normalización de la producción documental: Formatos impresos y numerote copias de los archivos.

Proceso de recepción:1-Radicación: Procedimiento en el que se le asigna un numero a las comunicaciones recibidas o producidas dejando constancia, fecha y hora.

2-Registro: Procedimiento en el que las entidades ingresan en subsistemas, se caracteriza por datos anexos.Proceso de distribución:

1-Distribución de documentos recibidos: consiste en registrar la llegada del documento identificación de dependencias.

2-Distribución de documentos internos: Identificación de dependencias, enrutamiento de documentos a dependencia.

3-Distribución de documentos enviados: Definición de medios de distribución, fax, correo, etc.Proceso de tramite:

1-Recepción de solicitud o tramite: Diligenciamiento de platilla de control y ruta de tramite.

2-Respuesta: Preparación y proyección de respuesta.Proceso de organización:1-clasificación documental: Aplicación del atabla de retención y/o valoración de la dependencia.Conformación de series y subseries de documentos.

2-ordenación documental: Crear y cerrar expedientes, organización de series documentales, foliación.

3-Descripción documental: Análisis de información y extracción de contenidos.

Los documentos son importantes por que permiten comunicación humana.

Son medio valioso de información, son comprobantes es decir sirven de constancia.

CLASES DE DOCUMENTOS

CLASES DE DOCUMENTOS-Sustantivos: se derivan de las funciones específicas de la entidad.-Facilitativos: Son documentos comunes a todas las instituciones.Ciclo vital de los documentosPrimera edad: planificaciónsegunda edad: vigenciaTercera edad: fase permanenteVALORACIONPermite determinar valores primarios y secundarios de los documentos y su permanencia en cada fase de archivo.Primarios-administrativo-Legal-Fiscal-contable-Técnicosecundarios:-historia-cultura-ciencia-investigacionPodemos llevar el manejo de nuestros archivos mediante:

Cuadro de clasificacion documental

Registro en el formato de inventario

El Gráfico de Gantt

El Gráfico de Gantt

Henry Laurence Gantt (1861-1919) desarrolló a inicios del siglo XX este método

gráfico de planeación y control, que permite contemplar las fases de inicio

y finalización de las diversas actividades.Llamado también cronograma de

actividades o Calendarización, se trata de un gráfico de barras, dónde la longitud

de cada barra representa la duración en días, semanas, meses o años de una

actividad.

La utilidad de éste gráfico radica en que señala la frecuencia en que debe ejecutarse

cierto número de actividades en base a la duración de cada una de las mismas.

Para una mayor ilustración, a continuación se presenta el Gráfico de Gantt que dispone

los tiempos y actividades para la realización de una investigación de mercado, dividida en tres fases y para ser desarrollada en cuatro meses.

El Gráfico de Gantt

Henry Laurence Gantt (1861-1919) desarrolló a inicios del siglo XX este método

gráfico de planeación y control, que permite contemplar las fases de inicio

y finalización de las diversas actividades.Llamado también cronograma de

actividades o Calendarización, se trata de un gráfico de barras, dónde la longitud

de cada barra representa la duración en días, semanas, meses o años de una

actividad.

La utilidad de éste gráfico radica en que señala la frecuencia en que debe ejecutarse

cierto número de actividades en base a la duración de cada una de las mismas.

Para una mayor ilustración, a continuación se presenta el Gráfico de Gantt que dispone

los tiempos y actividades para la realización de una investigación de mercado, dividida en tres fases y para ser desarrollada en cuatro meses.

CICLO CONTABLE

EL CICLO CONTABLE1.- ConceptoLos sistemas de contabilidad varían mucho de una empresa a otra,dependiendo de la naturaleza del negocio, operaciones que realiza, tamaño de lacompañía, volumen de datos que haya que manejar y las demandas deinformación que la administración y otros interesados imponen al sistema.Para definir el ciclo contable, vamos a conceptualizar las palabras queconforman esta frase.Ciclo: Consiste en una serie de sucesos, cambios ofluctuaciones que se repiten o bien que pueden terminar y presentarse de nuevo.Contabilidad: Sistema adoptado para llevar la cuenta y razón de las entradas ysalidas en las empresas públicas o privadas.Habiendo explicado las dos palabras del tema en cuestión encontramos quela definición más general de un sistema de contabilidad o del ciclo contablecomprende todas las actividades necesarias para proporcionar a la administraciónla información cuantificada que requiere para planear, controlar y dar a conocer lasituación financiera y las operaciones de la empresa.Si existe un sistema de contabilidad eficiente los administradores einversionistas de una determinada empresa pueden obtener en cualquiermomento información como: estructura de capital, composición, ventas,inventarios, etc.De manera de realizar los análisis financieros necesarios paratomar decisiones en pro de sus intereses.Aunque la mayoría de las empresas cuentan con sistemas de contabilidadsatisfactorios, muchas son deficientes debido en parte a la ineficacia de susprocedimientos contables.El ciclo contable, por lo tanto, es el conjunto de pasos o fases de lacontabilidad que se repiten en cada período contable, durante la vida de unnegocio.Se inicia con el registro de las transacciones, continúa con la labor depase de las cantidades registradas del diario al libro mayor, la elaboración delbalance de comprobación, la hoja de trabajo, los estados financieros, lacontabilización en el libro diario de los asientos de ajuste, su traspaso a lascuentas del libro mayor y, finalmente el balance de comprobación posterior alcierre.Es importante destacar que el ciclo contable se refiere al proceso deregistros que va desde el registro inicial de las transacciones hasta los estadosfinancieros finales.Además de registrar las transacciones explícitas conforme vanocurriendo, el ciclo contable incluye los ajustes para las transacciones implícitas.Es importante reconocer cómo los ajustes para las transacciones implícitas en elEl Ciclo contable6período anterior pueden afectar la contabilidad adecuadamente en el períodoactual para las transacciones explícitas relativas. Por ejemplo, si se hanacumulado salarios al final del período anterior, la primera nómina del periodoactual eliminará esa cuenta por pagar.El pasar a un nuevo período contable se facilita cerrando los libros, que esun procedimiento de oficina que transfiere los saldos de ingresos y gastos a lautilidad acumulada, y prepara los libros para el comienzo de un nuevo ciclocontable.Sin embargo, no solamente cerrar los libros y preparar los estadosfinancieros completa el ciclo contable, los auditores con frecuencia revisan losestados antes que estos se revelen al público. Una auditoría le agrega credibilidada los estados financieros.Como veremos más adelante, por lo general, se cometen errores alregistrar los datos en libros. Tales errores se deben corregir cuando se descubren,ajustando los saldos de las cuentas, de manera que sean iguales a las cantidadesque hubieran existido si se hubiera hecho el r egistro correcto.Las cuentas T ayudan a organizar el pensamiento y a descubrir lascantidades desconocidas. La idea clave es la de llenar las cuentas relativas contodos los cargos, abonos y saldos conocidos, y luego resolver para encontrar lascantidades desconocidas.2.- Pasos del ciclo contableComo explicamos anteriormente la vida de un negocio o de una empresa sedivide en períodos contables, y cada período es un ciclo contable recurrente, queempieza con el registro de las transacciones en el diario y que termina con elbalance de comprobación posterior al cierre. Para comprender con más exactitudy cabalidad todos los componentes del ciclo contable se necesita que cada pasose entienda y se visualice en su relación con los demás.Los pasos, según el orden en que se presentan, son los siguientes:1.- Balance General al principio del período reportado:Consiste en el inicio del ciclo contable con los saldos de las cuentas delbalance de comprobación y del mayor general del período anterior.2.- Proceso de análisis de las transacciones y registro en el diario:Consiste en el análisis de cada una de las transacciones para procedera su registro en el diario.El Ciclo contable73.- Pase del diario al libro mayor:Consiste en registrar en las cuentas del libro mayor los cargos ycréditos de los asientos consignados en el diario.4.- Elaboración del Balance de Comprobación no ajustado o unahoja de trabajo (opcional):Consiste en determinar los saldos de las cuentas del libro mayor y encomprobar la exactitud de los registros. Con la hoja de trabajo sereubican los efectos de los ajustes, antes de registrarlos en las cuentas;transferir los saldos de las cuentas al balance general o al estado deresultados, procediendo por último a determinar y comprobar la utilidado pérdida.5.- Analizar los ajustes y las correcciones, registrarlos en el diarioy transferirlos al mayor:Consiste en registrar en el libro diario los asientos de ajuste, con baseen la información contenida en la hoja de trabajo, en sus columnas deajustes; se procede luego a pasar dichos ajustes al libro mayor, paraque las cuentas muestren saldos correctos y actualizados.6.- Elaboración de un balance de prueba ajustado7.- Elaboración de los estados financieros formalesConsiste en reagrupar la información proporcionada por la hoja detrabajo y en elaborar un balance general y un estado de resultados.8.- Cierre de librosConsiste en contabilizar en el libro diario los asientos para cerrar lascuentas temporales de capital, procediendo luego a pasar dichosasientos al libro mayor, transfiriendo la utilidad o pérdida neta a lacuenta de capital. Los saldos finales en el balance general seconvierten en los saldos iniciales para el período siguiente.

EL CICLO CONTABLE1.- ConceptoLos sistemas de contabilidad varían mucho de una empresa a otra,dependiendo de la naturaleza del negocio, operaciones que realiza, tamaño de lacompañía, volumen de datos que haya que manejar y las demandas deinformación que la administración y otros interesados imponen al sistema.Para definir el ciclo contable, vamos a conceptualizar las palabras queconforman esta frase.Ciclo: Consiste en una serie de sucesos, cambios ofluctuaciones que se repiten o bien que pueden terminar y presentarse de nuevo.Contabilidad: Sistema adoptado para llevar la cuenta y razón de las entradas ysalidas en las empresas públicas o privadas.Habiendo explicado las dos palabras del tema en cuestión encontramos quela definición más general de un sistema de contabilidad o del ciclo contablecomprende todas las actividades necesarias para proporcionar a la administraciónla información cuantificada que requiere para planear, controlar y dar a conocer lasituación financiera y las operaciones de la empresa.Si existe un sistema de contabilidad eficiente los administradores einversionistas de una determinada empresa pueden obtener en cualquiermomento información como: estructura de capital, composición, ventas,inventarios, etc.De manera de realizar los análisis financieros necesarios paratomar decisiones en pro de sus intereses.Aunque la mayoría de las empresas cuentan con sistemas de contabilidadsatisfactorios, muchas son deficientes debido en parte a la ineficacia de susprocedimientos contables.El ciclo contable, por lo tanto, es el conjunto de pasos o fases de lacontabilidad que se repiten en cada período contable, durante la vida de unnegocio.Se inicia con el registro de las transacciones, continúa con la labor depase de las cantidades registradas del diario al libro mayor, la elaboración delbalance de comprobación, la hoja de trabajo, los estados financieros, lacontabilización en el libro diario de los asientos de ajuste, su traspaso a lascuentas del libro mayor y, finalmente el balance de comprobación posterior alcierre.Es importante destacar que el ciclo contable se refiere al proceso deregistros que va desde el registro inicial de las transacciones hasta los estadosfinancieros finales.Además de registrar las transacciones explícitas conforme vanocurriendo, el ciclo contable incluye los ajustes para las transacciones implícitas.Es importante reconocer cómo los ajustes para las transacciones implícitas en elEl Ciclo contable6período anterior pueden afectar la contabilidad adecuadamente en el períodoactual para las transacciones explícitas relativas. Por ejemplo, si se hanacumulado salarios al final del período anterior, la primera nómina del periodoactual eliminará esa cuenta por pagar.El pasar a un nuevo período contable se facilita cerrando los libros, que esun procedimiento de oficina que transfiere los saldos de ingresos y gastos a lautilidad acumulada, y prepara los libros para el comienzo de un nuevo ciclocontable.Sin embargo, no solamente cerrar los libros y preparar los estadosfinancieros completa el ciclo contable, los auditores con frecuencia revisan losestados antes que estos se revelen al público. Una auditoría le agrega credibilidada los estados financieros.Como veremos más adelante, por lo general, se cometen errores alregistrar los datos en libros. Tales errores se deben corregir cuando se descubren,ajustando los saldos de las cuentas, de manera que sean iguales a las cantidadesque hubieran existido si se hubiera hecho el r egistro correcto.Las cuentas T ayudan a organizar el pensamiento y a descubrir lascantidades desconocidas. La idea clave es la de llenar las cuentas relativas contodos los cargos, abonos y saldos conocidos, y luego resolver para encontrar lascantidades desconocidas.2.- Pasos del ciclo contableComo explicamos anteriormente la vida de un negocio o de una empresa sedivide en períodos contables, y cada período es un ciclo contable recurrente, queempieza con el registro de las transacciones en el diario y que termina con elbalance de comprobación posterior al cierre. Para comprender con más exactitudy cabalidad todos los componentes del ciclo contable se necesita que cada pasose entienda y se visualice en su relación con los demás.Los pasos, según el orden en que se presentan, son los siguientes:1.- Balance General al principio del período reportado:Consiste en el inicio del ciclo contable con los saldos de las cuentas delbalance de comprobación y del mayor general del período anterior.2.- Proceso de análisis de las transacciones y registro en el diario:Consiste en el análisis de cada una de las transacciones para procedera su registro en el diario.El Ciclo contable73.- Pase del diario al libro mayor:Consiste en registrar en las cuentas del libro mayor los cargos ycréditos de los asientos consignados en el diario.4.- Elaboración del Balance de Comprobación no ajustado o unahoja de trabajo (opcional):Consiste en determinar los saldos de las cuentas del libro mayor y encomprobar la exactitud de los registros. Con la hoja de trabajo sereubican los efectos de los ajustes, antes de registrarlos en las cuentas;transferir los saldos de las cuentas al balance general o al estado deresultados, procediendo por último a determinar y comprobar la utilidado pérdida.5.- Analizar los ajustes y las correcciones, registrarlos en el diarioy transferirlos al mayor:Consiste en registrar en el libro diario los asientos de ajuste, con baseen la información contenida en la hoja de trabajo, en sus columnas deajustes; se procede luego a pasar dichos ajustes al libro mayor, paraque las cuentas muestren saldos correctos y actualizados.6.- Elaboración de un balance de prueba ajustado7.- Elaboración de los estados financieros formalesConsiste en reagrupar la información proporcionada por la hoja detrabajo y en elaborar un balance general y un estado de resultados.8.- Cierre de librosConsiste en contabilizar en el libro diario los asientos para cerrar lascuentas temporales de capital, procediendo luego a pasar dichosasientos al libro mayor, transfiriendo la utilidad o pérdida neta a lacuenta de capital. Los saldos finales en el balance general seconvierten en los saldos iniciales para el período siguiente.

Libro mayorCaja 110505Debe haber

Libro mayorCaja 110505Debe haber

Henry Laurence Gantt

Henry Laurence Gantt (1861-1919)

(Condado de Calvert, Maryland, Estados Unidos, 1861 - Pine Island, Nueva York, Estados Unidos, 23 de noviembre de 1919)fue un ingeniero industrial mecánico estadounidense.

Fue discípulo de Frederick Winslow Taylor, siendo colaborador de éste en el estudio de una mejor organización del trabajo industrial.

Sus investigaciones más importantes se centraron en el control y planificación de las operaciones productivas mediante el uso de técnicas gráficas, entre ellas el llamado diagrama de Gantt, popular en toda actividad que indique planificación en el tiempo.

Su obra principal, publicada en 1913, se titula "Work, Wages and Profits" (Trabajo, salarios y beneficios).

Fue uno de los más inmediatos seguidores de Taylor, con quien trabajó durante 14 años. Sin embargo, en el momento en que las teorías de Taylor comenzaron a ser duramente criticadas de deshumanizadas, Gantt mostró un especial interés – no sólo teórico sino práctico – por el aspecto humano. También enfatizó la importancia de la capacitación y el entrenamiento para el mejor desarrollo de los trabajadores.

Henry Laurence Gantt (1861-1919)

(Condado de Calvert, Maryland, Estados Unidos, 1861 - Pine Island, Nueva York, Estados Unidos, 23 de noviembre de 1919)fue un ingeniero industrial mecánico estadounidense.

Fue discípulo de Frederick Winslow Taylor, siendo colaborador de éste en el estudio de una mejor organización del trabajo industrial.

Sus investigaciones más importantes se centraron en el control y planificación de las operaciones productivas mediante el uso de técnicas gráficas, entre ellas el llamado diagrama de Gantt, popular en toda actividad que indique planificación en el tiempo.

Su obra principal, publicada en 1913, se titula "Work, Wages and Profits" (Trabajo, salarios y beneficios).

Fue uno de los más inmediatos seguidores de Taylor, con quien trabajó durante 14 años. Sin embargo, en el momento en que las teorías de Taylor comenzaron a ser duramente criticadas de deshumanizadas, Gantt mostró un especial interés – no sólo teórico sino práctico – por el aspecto humano. También enfatizó la importancia de la capacitación y el entrenamiento para el mejor desarrollo de los trabajadores.

EJERCICIO DE APLICACION

OBJETIVOS

-reforzar el conocimiento de los libros de contabilidad

-identificar los pasos en la contabilizacion de las operaciones comerciales

-desarrolar avilidades en los registros cotables

-reconocer la globalizacion contable en forma secuencial

-afianzar los conocimientos en los registros contables

-cuadrar los libros principales y ausiliares

-elaborar balances del mayor y de los ausiliares

INTRODUCCION

asta qui se a estudiado detalladamente la forma como deben efectuarsen los registros contables de un negocio. en este capitulo se presentara un ejercicio completo de aplicacion. usted debe serguir atentamente cada uno de los registros para que logre afianzar sus conocimientos y detresas para el manejos de los cobros de inventarios y valance, diario, mayor y valances y auxiliares

EJERCICIO

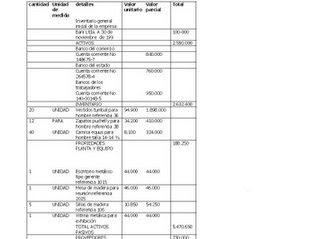

empresa bandi, propiedad del señor victor rojas, para iniciar operaciones tiene:

en efectivo $100.000

bancos

del comercio 840.000

de los trabajadores 950.000

del estado 760.000

inventario de mercancia:

20 vestuidos marca ranval para hombre, referencia No. 36 a $94.900 cada uno

12 pares de zapatos mara puchelly, referencia No. 38 a $ 34.200 cada uno

40 camisas para hombre, marca equus , talla 14-14 1/2 a $8,100 cada una

muebles y enceres:

1 escritorio metalico tipo gerente, refrencia No. 1015 avaluado en $ 44.000

1 mesa de madera, referencia N.o 2025 avaluado en $ 46.000

5 sillas de madera, referencia N.o 106 avaluada en $ 10.850

1 vitriba metalica para exhibicion avaluada en $44.000

cuentas por pagar:

a distribuidora dinamara $ 460.000 y distribuidora ancora $ $270.000.

OBJETIVOS

-reforzar el conocimiento de los libros de contabilidad

-identificar los pasos en la contabilizacion de las operaciones comerciales

-desarrolar avilidades en los registros cotables

-reconocer la globalizacion contable en forma secuencial

-afianzar los conocimientos en los registros contables

-cuadrar los libros principales y ausiliares

-elaborar balances del mayor y de los ausiliares

INTRODUCCION

asta qui se a estudiado detalladamente la forma como deben efectuarsen los registros contables de un negocio. en este capitulo se presentara un ejercicio completo de aplicacion. usted debe serguir atentamente cada uno de los registros para que logre afianzar sus conocimientos y detresas para el manejos de los cobros de inventarios y valance, diario, mayor y valances y auxiliares

EJERCICIO

empresa bandi, propiedad del señor victor rojas, para iniciar operaciones tiene:

en efectivo $100.000

bancos

del comercio 840.000

de los trabajadores 950.000

del estado 760.000

inventario de mercancia:

20 vestuidos marca ranval para hombre, referencia No. 36 a $94.900 cada uno

12 pares de zapatos mara puchelly, referencia No. 38 a $ 34.200 cada uno

40 camisas para hombre, marca equus , talla 14-14 1/2 a $8,100 cada una

muebles y enceres:

1 escritorio metalico tipo gerente, refrencia No. 1015 avaluado en $ 44.000

1 mesa de madera, referencia N.o 2025 avaluado en $ 46.000

5 sillas de madera, referencia N.o 106 avaluada en $ 10.850

1 vitriba metalica para exhibicion avaluada en $44.000

cuentas por pagar:

a distribuidora dinamara $ 460.000 y distribuidora ancora $ $270.000.

cierres¡¡¡

COMPAÑÍA DURAN Ltda.ESTADO DE RESULTADOSENERO 1 A ENERO 31 2009FECHA TARCIALES TOTALES31/01/09 Ingresos operacionales 500.000Menos gastos operacionalesPapelería 200.000Notariales 50.000Registro mercantil 50.000Deprec.Eq. de Oficina 25000Deprec. Eq.de Computo 66667 391667Utilidad del ejercicio 108333

COMPAÑÍA DURAN Ltda..Balance generalEnero 1 a enero 31 2009ACTIVO CORRENTE111005 BANCOS 25.700.000130505 DEUDORES 49.500135515 ANTICIPO RTE FTE 50.000TOTAL CORRIENTE 26.200.000ACTIVO NO CORRIENTEEQ. DE OFICINA 60.000.000DEPR. ACUMULA EQ. OFIC (25.000)EQ. DE CÓMPUTO 8.000.000DEP ACUMULA EQ. COMPU (66.667)TOTAL ACTIVO NO CORP 13.908.000TOTAL ACTIVO 4.0108.333PATRIMONIOCAPITAL 40.000.000UTILIDAD DEL EJERCICIO 108.333TOTAL PATRIMONIO 40.108.333

Tabla de kardexCompañía duran LTDABalance de prueba antes de ajustesEnero1/04 a enero 31/09Bancos 25’700.000Deudores 495.000Anticipos retención 50.000Equipo de oficina 60’000.000Equipo de computo 8’000.000Gastos salariales 50.000Gasto registro mercantil 50.000Gasto papelería 200.000Cuotas o pares de interés social 40’000.000Servicio de transporte 500.000$40’500.000 $40’500.000Equipo de oficina 6’000.000/10=600.000/12=50.000/30*15=25.000Equipo de oficina8’000.000/5=2’600.000/12=133333/30*15= 66667Debito crédito31 enero/09 516015 Gao depreca eq de of. 25.000516020 gto depreca eq de comp. 66.667159215 Dep. Acomunada eq de of. 25.000159220 Dep. Acomunada eq de comp. 66.667

lunes, 8 de junio de 2009

LIBROS CONTABLES

OBJETIVOSa- reforzar el conocimientob- Identificar los pasos en la contabilización de las operaciones comercialesc- Desarrollar habilidades en los registros contablesd- Reconocer la globalización contable en forma secuenciale- Afianzar los conocimientos en los registros contables.f- Cuadrar los libros principales y auxiliaresg- Elaborar balances del mayor y de los auxiliaresLa empresa paisitortas Ltda., propiedad de…. Para iniciar operaciones tiene:En efectivo $ 50.000Bancos:De Santander $5.800.000Inventario de mercancías15 tortas sabor chocolate, referencia 32 A $ 20.000 C/U24 postres sabor fresa referencia 55C A $ 3.000 C/U32 tortas tamaño pequeño sabor vainilla, referencia 18G (algo para guardería) a $ 5.000 c/uMuebles y enseres:1 horno marca HACEB tamaño grande Referencia Nº. 1076 avaluado en $3.500.0001 refrigerador marca LG tamaño grande Referencia Nº. 2066 avaluado en $1.000.0001 escritorio de madera para reuniones y otras cosas referentes a la empresa, referencia N°.3098 evaluado en $ 46.0009 sillas de plástico rimax, referencia Nº. 3209 avaluadas en $10.000 c/u1 vitrina de vidrio para exhibición referencia N° 5467 avaluada en $100.000 c/uCuentas por pagar:A la Distribuidora el repostero el repostero $ 200.000 y a vitrinas el mocho S.A $ 50.000

INVENTARIOS Y BALANCES

COMPROBANTE DE CONTABILIDAD

LIBRO DIARIO COLUMNARIO

Publicado por jair en 15:43 0 comentarios

ARCHIVISTICA

El archivos es importante para la administración ya que permite toma de decisiones y Fuentes de historia.Gestión documentalConjunto de actividades administrativas y técnicas tendientes ala planificación y buen manejo de los archivos para que estos se co0nserven (Art. 3. ley 594 de 2000).Esto con el fin de que haya transparencia en la gestión administrativa.Debe de haber un equipo que dirija y se responsabilice de la documentación.PDG-programa de gestión documentalSe compone de consideraciones básicas de tipo administrativo, económico y archivistito.Se basa en la adopción de tablas de retención documental, seguimiento, identificación de los procesos de un programa de gestión documental y sus flujos de información.Proceso de producción de documentos:1-Creación y diseño de documentos: se basa en métodos de impresión y selección de soportes documentales.2-Normalización de la producción documental: Formatos impresos y numerote copias de los archivos.Proceso de recepción:1-Radicación: Procedimiento en el que se le asigna un numero a las comunicaciones recibidas o producidas dejando constancia, fecha y hora.2-Registro: Procedimiento en el que las entidades ingresan en subsistemas, se caracteriza por datos anexos.Proceso de distribución:1-Distribución de documentos recibidos: consiste en registrar la llegada del documento identificación de dependencias.2-Distribución de documentos internos: Identificación de dependencias, enrutamiento de documentos a dependencia.3-Distribución de documentos enviados: Definición de medios de distribución, fax, correo, etc.Proceso de tramite:1-Recepción de solicitud o tramite: Diligenciamiento de platilla de control y ruta de tramite.2-Respuesta: Preparación y proyección de respuesta.Proceso de organización:1-clasificación documental: Aplicación del atabla de retención y/o valoración de la dependencia.Conformación de series y subseries de documentos.2-ordenación documental: Crear y cerrar expedientes, organización de series documentales, foliación.3-Descripción documental: Análisis de información y extracción de contenidos.Los documentos son importantes por que permiten comunicación humana.Son medio valioso de información, son comprobantes es decir sirven de constancia.CLASES DE DOCUMENTOS-Sustantivos: se derivan de las funciones específicas de la entidad.-Facilitativos: Son documentos comunes a todas las instituciones.Ciclo vital de los documentos

Primera edad: planificación

Segunda edad: vigencia

Tercera edad: fase permanente

VALORACIONPermite determinar valores primarios y secundarios de los documentos y su permanencia en cada fase de archivo.

Primarios

-administrativo

-Legal-Fiscal-contable-Técnico

secundarios:

-historia

-cultura

-ciencia

-investigacion

Podemos llevar el manejo de nuestros archivos mediante:

Cuadro de clasificacion documental

Registro en el formato de inventario

Publicado por jair en 12:24 0 comentarios

lunes 4 de mayo de 2009

Reflexion

- ¿Cuál es el secreto de vivir? El secreto de vivir es creer en uno mismo. Si uno cree en Dios, cualquiera sea su concepción de El, y cree en uno mismo. Todo lo puede.

Publicado por jair en 8:24 0 comentarios

Noticia del dia

UE anuncia que Europa enfrenta una profunda recesiónBRUSELAS, Mayo 4 (AP).- La Unión Europea anunció el lunes que Europa enfrentará "una profunda y extendida recesión" e indicó que el desempleo aumentará notablemente en los próximos dos años.La UE informó que el bloque de 27 naciones que la conforma así como los 16 países que emplean al euro como moneda sufrirán una contracción del 4% en este año, una cifra muy superior a los pronósticos previamente calculados.El bloque informó que cerca de 8,5 millones de empleos desaparecerán en la Unión Europea entre el 2009 y 2010, con lo cual serán eliminados todos los nuevos puestos de trabajo que fueron creados en los últimos dos años.El informe de la Unión Europea contempla una tímida recuperación económica el año próximo, pero que esta sólo se alcanzará si el sector bancario y el comercio mundial dan muestras de mejoría.La UE informó que la economía de Alemanai se contraerá 5,5% en este año, la de Gran Bretaña e Italia se reducirán entre 4% y 4,5% mientras que España y Francia atestiguarán contracciones del 3%.

Publicado por jair en 8:16 0 comentarios

lunes 27 de abril de 2009

Recuperación económica domina la agenda de los primeros 100 días de Barack Obama

El presidente de E.U. ve un "resquicio" de luz para la mayor economía del mundo tras ejecutar un enorme paquete de estímulo y ordenar reformas de largo alcance en sus primeros meses de administración.La recuperación económica es la pieza central de la joven presidencia del líder demócrata, el punto de referencia por el cual su administración será juzgada, dado que Estados Unidos atraviesa su recesión más dura desde la Segunda Guerra Mundial."Todavía hay serios problemas en esta economía", dijo el asesor económico de la Casa Blanca, Larry Summers, en declaraciones a la cadena de televisión Fox News el sábado. "Pero ambas se refieren al aspecto financiero (...) con relación a los ingresos, las medidas que hemos tomado creo que son muy fuertes y brindan la perspectiva de contener una situación muy seria", agregó. Hasta el momento, el público se ha mantenido de su lado a pesar de una incesante subida del desempleo a sus niveles más altos en 25 años, asombrosas cifras de ejecuciones de viviendas y un déficit de presupuesto que este año parece listo para alcanzar casi dos billones de dólares. Obama reconoció la semana pasada, durante una reunión de gabinete, la escala sin precedentes de la intervención del gobierno federal desde su entrada en funciones el 20 de enero. "Hemos tenido que dar pasos extraordinarios para sacar adelante nuestro sistema financiero y enfrentar una crisis económica sin precedentes, y como consecuencia hemos tenido que gastar una significativa cantidad de dinero", declaró el mandatario. "Era lo que había que hacer", agregó, al ordenar a su gobierno el recorte de 100 millone de dólares del presupuesto federal en un plazo de 90 días, una cifra que los republicanos consideran una mera gota en el océano. Sin embargo, los cada vez más intensos ataques del partido opositor contra Obama todavía no tienen resonancia en el público. En un sondeo de mediados de abril de CNN/Opinion Research Corp, 58% de los encuestados dijeron que el presidente tenía un plan claro para hacer frente a la recesión, mucho más del doble de 24% que pensaban lo mismo de los republicanos. Antes de la asunción de Obama, sólo 19% de los consultados decían que el país estaba en la senda correcta. Ahora esa cifra es de 50%, según un sondeo difundido el domingo de Washington Post-ABC News. "Para los estadounidenses, el mayor logro de Obama hasta el momento está en relación con la economía norteamericana, ya sea el plan de estímulo económico o los rescates a la industria, en especial, como a las mejorías en la economía en general", según la firma Gallup. Siempre subrayando la desastrosa situación heredada del presidente George W. Bush, Obama ahora señala indicios tentativos de recuperación que aparecen en datos sobre venta de viviendas, contrucción inmobiliaria y gastos de consumo. "De ninguna manera hemos salido del bosque. Pero desde donde nos encontramos, por primera vez, estamos comenzando a ver una luz de esperanza", dijo durante un discurso el 14 de abril. La clave de la estrategia de recuperación de Obama es el paquete de estímulo de 787.000 millones de dólares aprobado en febrero. El anuncio del estímulo y de sus políticas derivadas ha mostrado el alcance de la ambición de Obama de levantar la economía estadounidense: desde terminar con la adicción del país al petróleo del exterior a buscar una atención a la salud con alcance universal hasta arreglar Wall Street.

lunes, 4 de mayo de 2009

lunes, 27 de abril de 2009

METODO PROMEDIO PONDERADO TARJETA KARDEX

METODO PROMEDIO PONDERADO TARJETAS KARDEX ARTICULOS LIBROS

FECHA DETALLE ENTRADAS SALIDAS SALDO

CANT U/U U/TOTAL CANT U/UNID CANT U/UNI U/TOT

LIBRO DIARIO

BANCOS 1110

DEBE HABER

24'000.000

10'36000

34836000

28'063500

61772.500

INVENTARIOS 1435

DEBE HABER

10'000.000

3480.000

275.490

9'972.440

20.055490

10'083.000

lunes, 13 de abril de 2009

TALLER PEPS Y PROMEDIO PONDERADO

LIBRO DIARIO

FECHA CODIGO CUENTA DEBITO CREDITO

1FEB/ 143501 INVENTARIOS 6'300000

240801 IVA DESCONTA 1'00800

236540 R/FXPAGAR 220500

220501 PROVEEDORES 7'087500

IVA=6'300000X16%

R/FTE=6'300000X3.5%

PROVEEDORES=6'300000

+100800

-220500

FECHA CODIGO CUENTA

3FEB/05 413528 VENTAS

240802 IVA GENERADO (10080X16%)

135515 ANTICIPOS R/F.352800

130505 DEUDORES 11340000

7FEB/05 143501 INVENTARIOS 3'48000

240801 IVA DESCONT 556800

1211806

3915000

8FEB/05 143501 INVENTARIOS 116000

240801 IVA DESCONT 18560

236540 R/FXP 4'060

22050 PROVEEDO 130500

10FEB/05 413528 VENTAS (100X1500) 15'000000

240802 IVA GENERADO 24 000 00

135515 ANTICIPO R/T 525000

130505 DEUDORES 1687500

613528

11FEB/05 417501 DEV.EN VTAS (5X15000) 750000

120000

26FEB/05 220501 PROVEEDORES 7087500

421040 DSCTO EN COMPRAS 354375

111005 BANCOS 6'733125

DEUDORES 11340.000

DSCTO 5% 10'773000

27FEB/05 130505 CLIENTES

530535 DSCTO VTAS 567000

110505 BANCOS 10'773000

28FEB/05 512010 GTOADMON ARRENDAM 1'000000

522010 GTO VTAS ARRENDAM 1'000000

240803 IVA ARRENDAM 2000000

236530 R/F ARRENDA 70.000

233540 CXP SERVICIOS 2130000

DEPRECIACION (VEHICULO)

DEP=3660000=7200000=6000000

AJUSTE

28FEB/05 516035 GTO DEPRECIACION 600000

159235 DEP ACUMULADA 600.000

Suscribirse a:

Comentarios (Atom)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}